A lo mejor, en algún momento de su vida, un amigo, familiar o vecino le ha pedido el favor de que le sirva como codeudor de un crédito de vivienda, educación o consumo, a lo que usted puede haber respondido afirmativamente, sin conocer los riegos y obligaciones que se asumen con esta decisión.

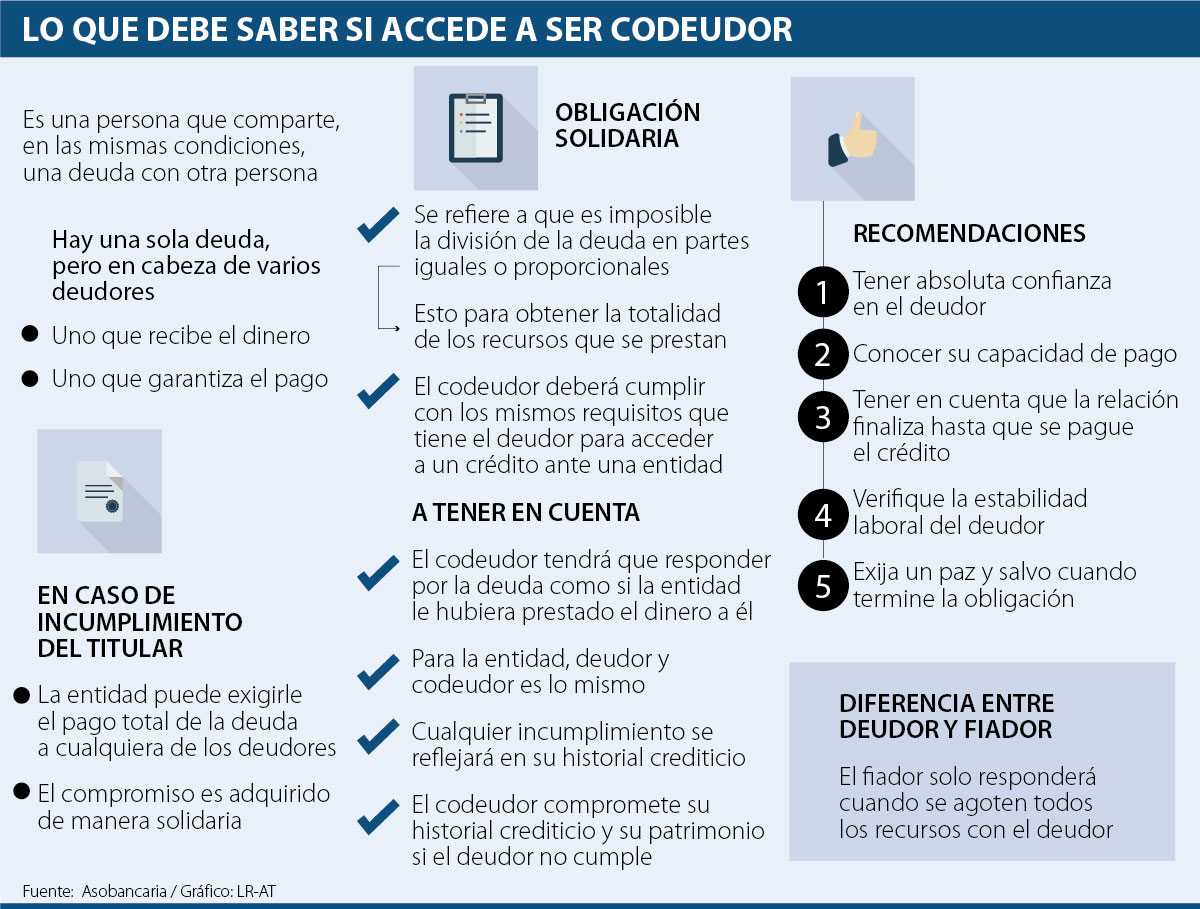

Lo más importante que usted debe tener en cuenta es que, al momento de convertirse en codeudor, tiene las mismas obligaciones del titular del crédito en caso de que no cumpla con los pagos oportunamente. Por lo tanto, el acreedor podrá reportarlo en las entidades de riesgo, cobrarle o embargar su patrimonio para resarcir la deuda.

En caso de acceder, usted quedará con una obligación solidaria, que significa que “es imposible hacer la división de la deuda en partes iguales o proporcionales”. Según Asobancaria, esto para “obtener la totalidad de los recursos que prestó la entidad”.

Antes de decidir, José Luis Suárez, socio director de Gómez-Pinzón Zuleta, le recomienda pensar si “¿está dispuesto a pagar toda la deuda en caso de que el deudor original no cumpla?, porque eso es lo que va a pasar y, a veces, la gente no conoce los verdaderos riesgos y después puede terminar con el carro, la casa o el sueldo embargado.

Además, antes de decidir, debe tener absoluta confianza en el deudor, conocer su capacidad de pago y verificar su estabilidad laboral. De igual manera, debe tener en cuenta que la relación existirá hasta que se cumpla totalmente con la obligación.

Por lo tanto, algunos expertos, como Lina María Carrero, abogada de Carrero & Asociados, opinan que es más recomendable fungir como fiador y no como codeudor, que, aunque es una figura similar, tiene menos riesgos, puesto que, en esta condición, primero se agotarán todas las opciones con el deudor principal “incluyendo la gestión de persecución de los bienes del titular del crédito tales como cuentas bancarias, muebles, inmuebles, participaciones en empresas, entre otras”, según explicó el gremio bancario.

Sin embargo, Suárez aseguró que ninguna entidad le cobrará primero a la otra persona antes que al deudor original, aunque, teóricamente, le pueden cobrar a deudor y codeudor al tiempo, incluso, si no se ha incumplido con los pagos, aunque esto en la realidad no pasa.

En el caso de que, por alguna razón, el solicitante del préstamo se haya colgado con las cuotas y el banco empiece a llamarlo y enviarle correos para que asuma las mensualidades, usted debe hacerse cargo de la deuda, porque en eso consiste la figura del codeudor.

Por lo tanto, ante esta situación, usted no podrá interponer ninguna acción legal para salvarse de la obligación. Según los expertos, lo único que puede hacer es intentar probar que usted no es el codeudor o que la deuda sea pagada.

No obstante, también existe la posibilidad de declararse en insolvencia, pero tendrá que demostrar que no posee bienes, ni sueldo que puedan ser embargables. Sobre esta opción, debe tener cuidado de no hacerlo a propósito, pues si el banco o la entidad comprueban la situación, es posible que entablen acciones legales.

Antecedentes

Como ya se mencionó, la obligación crediticia durará hasta que se pague totalmente la deuda, pero es importante que en ese momento, usted, como codeudor, también reclame un paz y salvo que acredite que se cumplió con la totalidad de los pagos, recomienda Asobancaria. De igual forma, el gremio recuerda que quien esté en esta condición “esté en constante comunicación con el deudor” y que le solicite que le reporte mensualmente cada vez que haga el pago.

Fuente: La República